夫婦で加入していた個人年金について、見直しを行いました。実例を挙げて、節税効果についてご紹介します。

- 個人年金や保険の見直しをしたいが、何に着目すればいいか分からない

- 加入中の個人年金が本当に節税効果を発揮しているか分からない

- idecoや企業型確定拠出年金DCに興味があるが、その節税効果がよく分からない

管理人のマネ「@1994ManeMoney」夫婦は、20代で3,800万円を貯めました。しかし、妻の妊娠を機に、お金の整理を行い節税・資産増を目指して、夫婦がそれぞれ加入していた個人年金を見直すことにしました!

特に、若い時に節税目的で、個人年金に加入していた方は必見です!

↓夫婦でやりたい節約術7選もまとめています↓

1. 個人年金見直し時のポイント

1-1. 加入状況の確認

現在の個人年金の保有額や年金受給額、将来の見込みを確認しましょう。個人年金に加入する際には、掛金や受取開始時期によって年金額が異なるため、見直しの際にはそれらを考慮する必要があります。

一度契約書類を取り出して、全て確認しましょう!

1-2. 加入制度の見直し

確定拠出年金や確定給付年金など、個人年金には様々な加入制度があります。自分に合った加入制度を選択することが、将来的に最適な年金受給をするためには重要です。また、制度の変更や改定などもあるため、定期的な見直しが必要です。

idecoなど、昔はなかったものもどんどん登場しているので、常に最新の制度をキャッチする姿勢を保ちましょう!

1-3. 節税対策の見直し

個人年金は、税制上の優遇措置があるため、節税効果があります。ただし、法律や税制が変更されることもあるため、節税対策も見直すことが必要です。

今回は節税対策について、深掘りしています!

私の実例に沿って、見直し時のポイントを解説していきます。

2. (例)現在加入中の年金制度の洗い出し

まずは、現在の年金加入状況を確認しましょう!

節税効果を確認するために、月々の掛金はまとめるようにしましょう。

- 現在の加入状況(マネ夫婦)

| 加入状況 | 掛け金 |

|---|---|

| JA年金共済 夫 | ¥10,000 |

| JA年金共済 妻 | ¥10,000×2 |

| 企業型確定拠出年金DC 夫 | ¥26,000 |

| ideco 妻 | ¥23,000 |

総掛け金:7万9千円/月

お互い独身時代から加入しているものが多いため、世帯で見ると結構な額になっていました。

JA年金共済は20歳の時に勧められて加入したから、詳細はよく分かっていないな~。

基本的に年金保険は、60歳以降まで拠出し続けるようになっているはずです。

しかし、家族構成が変わる場合や生活環境が変わる場合には、一度詳細を確認して必要性の有無について検討するようにしましょう!

3. (例)個人年金保険の節税効果

お互い、たまたま20歳ちょっとから年金共済をスタートしていました!

それでは個別に詳細を確認してみます。

- 夫

【契約内容】

掛金:月1万円

期間:20.5歳~60歳まで

総掛金予定:約474万円

最低保証年金:548.6万円

→利回り:約0.8%

個人年金保険の税制面での強みについての計算例

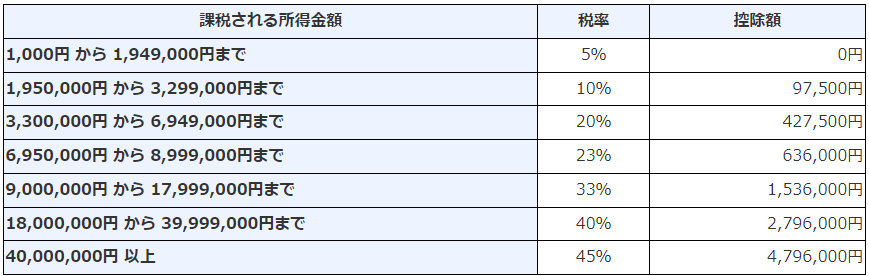

まずは自分の税率を確認しましょう!

所得税率表については、下表を参照ください。

今回は課税所得を330~695万円の「税率:20%」で考えてみます。年収で考えると、695~1100万円程度の方が対象です。

次に、控除額についてです。

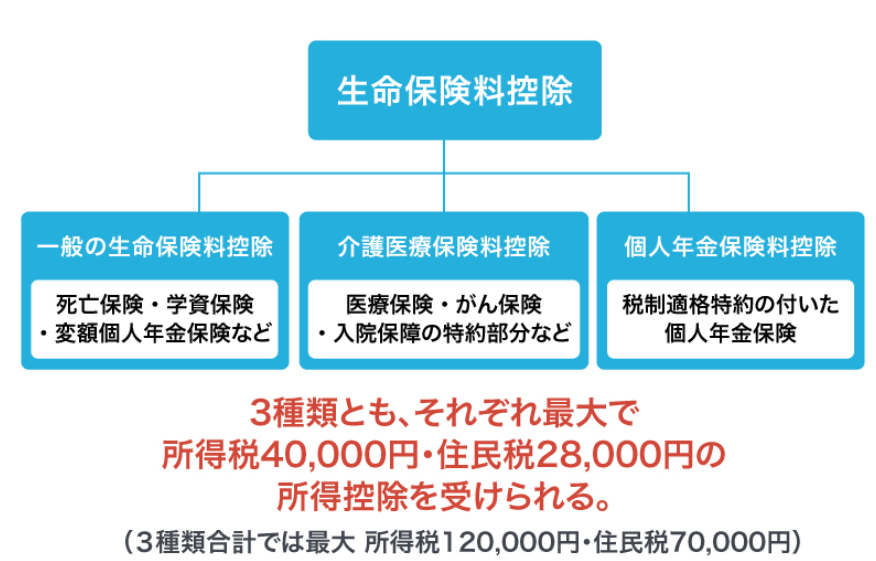

年間8万円以上の掛金の場合、控除額は以下となります。

①所得税:一律40,000円

②住民税:一律28,000千円

夫の実際の節税額は?

①所得税:40,000×20%=8,000円

②所得税:28,000×10%=2,800円

→年間節税額:10,800円

- 妻

【契約内容】

掛金:月1万円

期間:20.5歳~60歳まで

総掛金予定:約474万円

最低保証年金:531.2万円

→利回り:約0.6%

これを2セット持っていますが、1セット分で考えます。

個人年金保険の税制面での強みについての計算例

今回は課税所得を195万円以下の「税率:5%」で考えてみます。年収で考えると、440万円程度以下の方が対象です。

妻の実際の節税額は?

控除額は上限一律なので

①所得税:40,000×5%=2,000円

②所得税:28,000×10%=2,800円

→年間節税額:4,800円

JA年金共済の節税効果をまとめます。

| 加入 状況 | 年間 掛金 | 節税額 | 還付率 |

|---|---|---|---|

| 夫 | 120,000円 | 10,800円 | 9% |

| 妻 | 240,000円 | 4,800円 | 2% |

マネ夫婦は、節税目的で年金共済へ加入していたので、今後の年金共済は見直すことにしました。

【今後の年金共済】

①夫:継続する

②妻:1セット解約する

でも、10年以内に解約すると元本割れするため、10年経ってからじゃないと嫌だよ~~

これから投資に回せば元本割れした分は取り返せる気もしますが、そこは妻の意見を尊重し10年経ってから解約することにしました!(1セット分は全く節税効果がなかったため、銀行に預けているのと同等でしたね。。。)

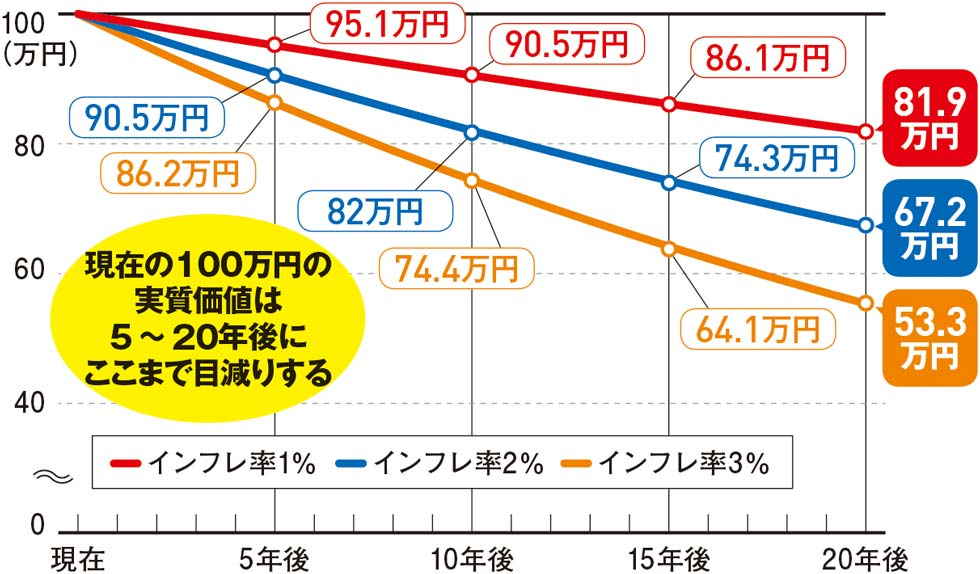

また、個人年金はインフレ対策にも向いていないと考える意見も多いようです。

下図のように、インフレによりお金の価値はどんどん下がっていきます。つまり、30年後から個人年金の受給が始まったとしても、それは目減りしている可能性があります。

4. (例)企業型確定拠出年金DCの節税効果

- マッチング拠出(企業型確定拠出年金DC)

私(夫)は、勤務先でマッチング拠出27,500円/月をしています。

- 運用益への課税:20.315% → 0%

- 節税:所得税・住民税(拠出の全額控除)

- 口座管理手数料:不要

マッチング拠出の税制面での強みについての計算例

夫の実際の節税額は?

個人年金と同様に所得税20%で計算します。

①所得税:26,000×20%=5,200円

②所得税:26,000×10%=2,600円

→年間節税額:7,800円

節税効果も高く、将来の運用益も非課税なので、余裕があれば実施すべきですね!今後ももちろん継続していきます。

※マッチング拠出とiDeCoは2022年10月の法改正後も併用はできません。

5. (例)idecoの節税効果

妻は、idecoの拠出額を23,000円/月としています。

※会社に企業年金がない会社員の上限値

私(夫)の勧めで、妻には2022年よりidecoに加入してもらいました。

idecoのメリットはマッチング拠出同様と異なり以下の2つです。

- 運用益への課税:20.315% → 0%

- 節税:所得税・住民税(拠出の全額控除)

idecoの税制面での強みについての計算例

今回はiDeCo公式サイトの「かんたん税制優遇シミュレーション」で確認しました。妻の情報を入力した結果がこちらです。

なんと、年間41,000円の節税効果がありました!

次に、デメリットについても確認しておきます。

①②については、年金制度であること、投資的要因があることを考慮すると、許容できるデメリットだと思います。

③の手数料については詳しく見てみましょう。手数料負けしては意味がありませんので!

【iDeCo運用時の手数料】

①加入時手数料(初回のみ):

2,829円

②口座管理手数料(毎月):

171円+運営管理手数料

SBI証券であれば、運営管理手数料は0円なので、口座管理手数料は年間2,052円となります。

つまり、「節税額>手数料」となるので、運用損益を除けば、手数料負けすることはありません。

もし、専業主婦となり、節税効果を受けられなくなったとしても、運用益に対する税金がかからないので、今後もiDeCoは継続していきます。

6. 最後に

最後までご覧いただき、ありがとうございます!

今回は夫婦で加入していた個人年金について、見直しを行った実例をご紹介しました!

若い時に、周囲の人に勧められてよく考えず加入していた個人年金もあったのではないでしょうか?

私達夫婦は、節税というポイントに重点を置いていますので、今回のような見直しを行いました。

これから、個人年金に加入する人、見直しを行う人の助けになれば幸いです!

税金・控除などは少し難しいですが、夫婦で話し合い、将来に向けて最適なプランを一緒に考えていきましょう!

コメント